La misura Beni strumentali ("Nuova Sabatini") è l’agevolazione messa a disposizione dal Ministero dello sviluppo economico con l’obiettivo di facilitare l’accesso al credito delle imprese e accrescere la competitività del sistema produttivo del Paese

La misura sostiene gli investimenti per acquistare o acquisire in leasing macchinari, attrezzature, impianti, beni strumentali ad uso produttivo e hardware, nonché software e tecnologie digitali.

A chi si rivolge

Possono beneficiare dell’agevolazione le micro, piccole e medie imprese (PMI) che alla data di presentazione della domanda:

A cosa serve: Supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi destinati a strutture produttive ubicate nel territorio dello Stato.

A chi si rivolge

Tutte le imprese residenti nel territorio dello Stato, incluse le stabili organizzazioni di soggetti non residenti, indipendentemente dalla natura giuridica, dal settore economico di appartenenza, dalla dimensione, dal regime contabile e dal sistema di determinazione del reddito ai fini fiscali.

Il credito d'imposta per gli investimenti in altri beni strumentali materiali tradizionali è riconosciuto anche agli esercenti arti e professioni, ai soggetti aderenti al regime forfetario, alle imprese agricole ed alle imprese marittime.

L’accordo, rientrante nel più ampio piano di sostegno della banca da 3 miliardi di euro, ha l’obiettivo di dare alle imprese un supporto per far fronte ad esigenze di liquidità derivanti dagli aumenti dei prezzi dell’energia.

Genova, aprile 2022 - Aiutare le piccole e medie imprese a fronteggiare i recenti, rilevanti, rincari energetici supportandone le esigenze di liquidità, soprattutto per quei settori maggiormente colpiti dai rincari e che rischiano un’ulteriore compressione del proprio capitale circolante. Con questo obiettivo UniCredit e CNA Liguria hanno siglato un accordo finalizzato al sostegno concreto delle imprese associate: più nel dettaglio la banca metterà a disposizione una nuova linea di finanziamenti, con importo minimo di 3.000 euro e durata 13 mesi comprensiva di pre-ammortamento fino a 6 mesi, a condizioni agevolate.

A partire da maggio prende il via il Fondo impresa femminile che incentiva le donne ad avviare e rafforzare nuove attività per realizzare progetti innovativi nei settori dell’industria, artigianato, trasformazione dei prodotti agricoli, servizi, commercio e turismo.

Le domande per richiedere contributi a fondo perduto e finanziamenti agevolati potranno essere presentate secondo il calendario delle date di apertura degli sportelli:

per l’avvio di nuove imprese femminili o costituite da meno di 12 mesi la compilazione delle domande è possibile dalle ore 10 del 5 maggio 2022 mentre la presentazione a partire dalle ore 10 del 19 maggio 2022;

per lo sviluppo di imprese femminili costituite oltre 12 mesi la compilazione delle domande è possibile dalle ore 10 del 24 maggio 2022 mentre la presentazione a partire dalle ore 10 del 7 giugno 2022.

Il Fondo dispone di 160 milioni di euro di risorse PNRR che hanno integrato i 40 milioni di euro già stanziati nella legge di bilancio 2021.

Gli sportelli online per la presentazione delle domande saranno gestiti da Invitalia per conto del Ministero dello sviluppo economico.

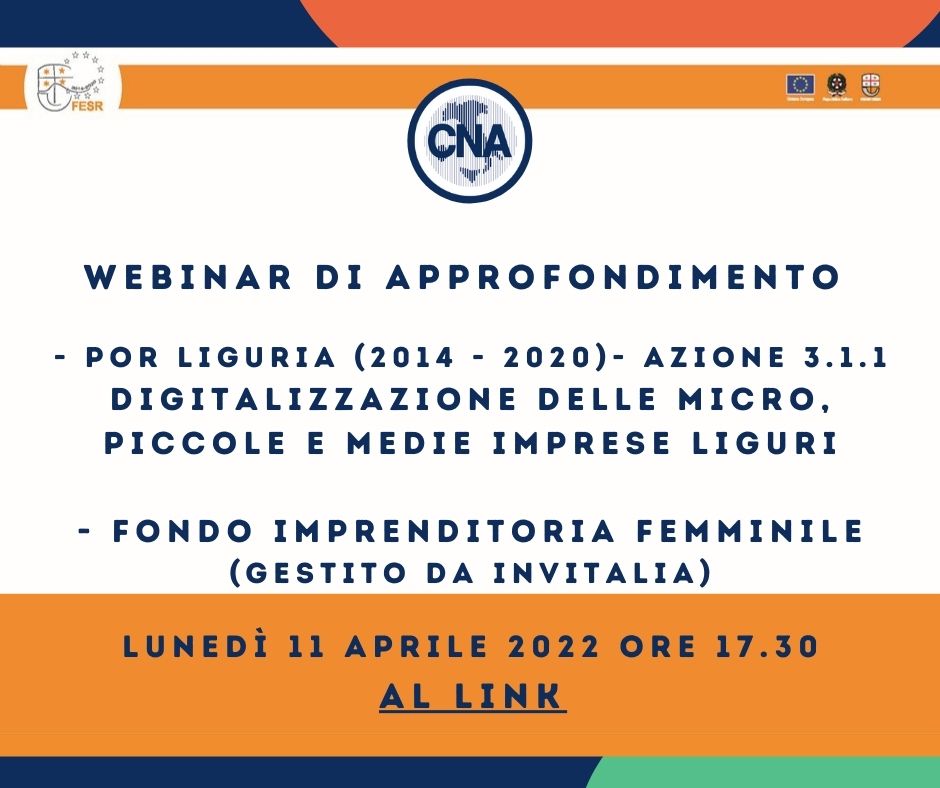

Cna propone un webinar di approfondimento sulle opportunità offerte dal Bando 3.1.1. Digitalizzazione delle micro, piccole e medie imprese liguri e dal Fondo Imprenditoria Femminile gestito da Invitalia.

L’evento si svolgerà on line lunedì 11 aprile 2022 ore 17.30 tramite piattaforma al seguente link: https://meet.goto.com/662117797 .

Sei artigiano? Vuoi fare un investimento nell'attività aziendale? Macchinari? Attrezzature? Un automezzo aziendale? Devi ristrutturare la sede? Hai necessità di finanziare le scorte?

Con preventivi (o fatture dal 5 agosto 2019) di minimo di 10 mila euro (imponibili) puoi attivare il mix di agevolazioni #PORFESRLIGURIA qui sotto:

•Riassicurazionedel finanziamento •Abbuono dellecommissioni di garanziaconfidi •Contributo per l’abbattimento degli interessioppure canonidi leasing •Contributo a fondo perduto.

In data 29 marzo 2022 è uscito il Decreto direttoriale in merito all’operatività del Fondo impresa femminile. Il decreto stabilisce i termini e le modalità per la presentazione delle domande di agevolazione a valere sul Fondo impresa femminile e fornisce le necessarie specificazioni per la corretta attuazione degli interventi, con particolare riferimento all’iter di valutazione delle domande di agevolazione e ai punteggi attribuibili, nonché alle modalità, ai tempi e alle condizioni per l’erogazione delle agevolazioni. Un comunicato relativo al decreto è in corso di pubblicazione nella Gazzetta Ufficiale.

SOGGETTI BENEFICIARI: micro, piccole e medie imprese con sede operativa in Liguria che esercitano un’attività economica tra quelle indicate dell’Allegato 1 al bando, individuate in coerenza con la S3 regionale.

AGEVOLAZIONI DE MINIMIS: contributo a fondo perduto del 60% della spesa ammissibile con un contributo massimo di € 10.000 a impresa.

Cna Cinema e Audiovisivo Liguria, che rappresenta ad oggi il maggior numero d'imprese regionali del settore, esprime soddisfazione per l’uscita delle due misure regionali rientranti nell'azione 3.3.2 del Por Fesr 2014-2020 con dotazione di 750 mila euro.

Grazie all’ascolto da parte dell’Assessorato regionale allo sviluppo economico delle richieste del comparto sono state equamente ripartite le risorse a favore di sviluppo e produzione ligure e da quelle destinate all’attrazione.

Si è svolto questa mattina il primo appuntamento dei workshop “Jeans Made in Genova” organizzati da Cna Federmoda. L’incontro formativo è stato realizzato all’Istituto di Istruzione Secondaria Superiore Duchessa di Galliera con una classe in presenza ed oltre cento studenti collegati in streaming.

Al workshop hanno partecipato: Antonio Franceschini, responsabile nazionale Cna Federmoda, che ha illustrato la complessità del sistema moda e il contesto internazionale, Roberto Corbelli, direttore artistico e ricercatore di tendenze moda, che ha parlato ai ragazzi delle evoluzioni socioeconomiche alla base delle tendenze moda e come sviluppare la ricerca nell’ambito moda e la Presidente di Genova Jeans Manuela Arata.

Riaprono dal 15 marzo le candidature per diventare "Maestro Artigiano" in Liguria, il riconoscimento di Regione Liguria riservato ai titolari di impresa del settore dell’artigianato artistico, tradizionale e tipico di qualità, che conta già 151 iscritti.

In una data storicamente dedicata alle conquiste economiche, sociali e politiche delle donne, Cna Liguria vuole sottolineare il ruolo di tutto rilievo che hanno guadagnato negli anni con tenacia, sacrifici e caparbietà in un mondo, quello dell’impresa, un tempo ad esclusivo appannaggio degli uomini. Ciò non significa che il gender gap sia stato colmato: molta è la strada da percorrere perché le differenze di genere possano dirsi superate.

Cna Fita Liguria esprime il proprio apprezzamento per lo stanziamento regionale a favore della formazione degli autotrasportatori. Saranno, infatti, disponibili dei voucher individuali per l’acquisizione di patenti per l’autotrasporto di cose e persone a valere sul POR FSE 2014-2020 con un impegno economico di 300.000 euro.

Prende il via il Piano voucher per le imprese che punta a favorire la connettività a internet ultraveloce e la digitalizzazione del sistema produttivo su tutto il territorio nazionale.

A partire da martedì 1° marzo, alle ore 12, le imprese potranno richiedere un contributo - da un minimo di 300 euro ad un massimo di 2.500 euro per servizi di connettività a banda ultralarga da 30 Mbit/s ad oltre 1 Gbit/s - direttamente agli operatori di telecomunicazioni che si saranno accreditati sul portale dedicato all’incentivo, attivato da Infratel Italia che gestisce la misura per conto del Ministero dello sviluppo economico.

Per l’erogazione del voucher e l’attivazione dei servizi a banda ultralarga, i beneficiari dovranno utilizzare i consueti canali di vendita degli operatori.

Le risorse destinate alla misura, volta alla digitalizzazione delle imprese, sono pari complessivamente a 608.238.104,00 euro. Si tratta di un intervento che rientra nell’ambito della Strategia italiana per la banda ultralarga ed è anche tra le priorità indicate nel PNRR.

Il Piano Voucher per le imprese avrà durata fino a esaurimento delle risorse stanziate e, comunque, fino al 15 dicembre 2022. La durata della misura potrà essere prorogata per un ulteriore anno.

Cos'è

Cos'è A cosa serve: Supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi destinati a strutture produttive ubicate nel territorio dello Stato.

A cosa serve: Supportare e incentivare le imprese che investono in beni strumentali nuovi, materiali e immateriali, funzionali alla trasformazione tecnologica e digitale dei processi produttivi destinati a strutture produttive ubicate nel territorio dello Stato. L’accordo, rientrante nel più ampio piano di sostegno della banca da 3 miliardi di euro, ha l’obiettivo di dare alle imprese un supporto per far fronte ad esigenze di liquidità derivanti dagli aumenti dei prezzi dell’energia.

L’accordo, rientrante nel più ampio piano di sostegno della banca da 3 miliardi di euro, ha l’obiettivo di dare alle imprese un supporto per far fronte ad esigenze di liquidità derivanti dagli aumenti dei prezzi dell’energia.  A partire da maggio prende il via il Fondo impresa femminile che incentiva le donne ad avviare e rafforzare nuove attività per realizzare progetti innovativi nei settori dell’industria, artigianato, trasformazione dei prodotti agricoli, servizi, commercio e turismo.

A partire da maggio prende il via il Fondo impresa femminile che incentiva le donne ad avviare e rafforzare nuove attività per realizzare progetti innovativi nei settori dell’industria, artigianato, trasformazione dei prodotti agricoli, servizi, commercio e turismo. Cna propone un webinar di approfondimento sulle opportunità offerte dal Bando 3.1.1. Digitalizzazione delle micro, piccole e medie imprese liguri e dal Fondo Imprenditoria Femminile gestito da Invitalia.

Cna propone un webinar di approfondimento sulle opportunità offerte dal Bando 3.1.1. Digitalizzazione delle micro, piccole e medie imprese liguri e dal Fondo Imprenditoria Femminile gestito da Invitalia.  In data 29 marzo 2022 è uscito il Decreto direttoriale in merito all’operatività del Fondo impresa femminile. Il decreto stabilisce i termini e le modalità per la presentazione delle domande di agevolazione a valere sul Fondo impresa femminile e fornisce le necessarie specificazioni per la corretta attuazione degli interventi, con particolare riferimento all’iter di valutazione delle domande di agevolazione e ai punteggi attribuibili, nonché alle modalità, ai tempi e alle condizioni per l’erogazione delle agevolazioni. Un comunicato relativo al decreto è in corso di pubblicazione nella Gazzetta Ufficiale.

In data 29 marzo 2022 è uscito il Decreto direttoriale in merito all’operatività del Fondo impresa femminile. Il decreto stabilisce i termini e le modalità per la presentazione delle domande di agevolazione a valere sul Fondo impresa femminile e fornisce le necessarie specificazioni per la corretta attuazione degli interventi, con particolare riferimento all’iter di valutazione delle domande di agevolazione e ai punteggi attribuibili, nonché alle modalità, ai tempi e alle condizioni per l’erogazione delle agevolazioni. Un comunicato relativo al decreto è in corso di pubblicazione nella Gazzetta Ufficiale.  SOGGETTI BENEFICIARI: micro, piccole e medie imprese con sede operativa in Liguria che esercitano un’attività economica tra quelle indicate dell’Allegato 1 al bando, individuate in coerenza con la S3 regionale.

SOGGETTI BENEFICIARI: micro, piccole e medie imprese con sede operativa in Liguria che esercitano un’attività economica tra quelle indicate dell’Allegato 1 al bando, individuate in coerenza con la S3 regionale. Cna Cinema e Audiovisivo Liguria, che rappresenta ad oggi il maggior numero d'imprese regionali del settore, esprime soddisfazione per l’uscita delle due misure regionali rientranti nell'azione 3.3.2 del Por Fesr 2014-2020 con dotazione di 750 mila euro.

Cna Cinema e Audiovisivo Liguria, che rappresenta ad oggi il maggior numero d'imprese regionali del settore, esprime soddisfazione per l’uscita delle due misure regionali rientranti nell'azione 3.3.2 del Por Fesr 2014-2020 con dotazione di 750 mila euro.  Si è svolto questa mattina il primo appuntamento dei workshop “Jeans Made in Genova” organizzati da Cna Federmoda. L’incontro formativo è stato realizzato all’Istituto di Istruzione Secondaria Superiore Duchessa di Galliera con una classe in presenza ed oltre cento studenti collegati in streaming.

Si è svolto questa mattina il primo appuntamento dei workshop “Jeans Made in Genova” organizzati da Cna Federmoda. L’incontro formativo è stato realizzato all’Istituto di Istruzione Secondaria Superiore Duchessa di Galliera con una classe in presenza ed oltre cento studenti collegati in streaming.  Riaprono dal 15 marzo le candidature per diventare "Maestro Artigiano" in Liguria, il riconoscimento di Regione Liguria riservato ai titolari di impresa del settore dell’artigianato artistico, tradizionale e tipico di qualità, che conta già 151 iscritti.

Riaprono dal 15 marzo le candidature per diventare "Maestro Artigiano" in Liguria, il riconoscimento di Regione Liguria riservato ai titolari di impresa del settore dell’artigianato artistico, tradizionale e tipico di qualità, che conta già 151 iscritti.

Cna Fita Liguria esprime il proprio apprezzamento per lo stanziamento regionale a favore della formazione degli autotrasportatori. Saranno, infatti, disponibili dei voucher individuali per l’acquisizione di patenti per l’autotrasporto di cose e persone a valere sul POR FSE 2014-2020 con un impegno economico di 300.000 euro.

Cna Fita Liguria esprime il proprio apprezzamento per lo stanziamento regionale a favore della formazione degli autotrasportatori. Saranno, infatti, disponibili dei voucher individuali per l’acquisizione di patenti per l’autotrasporto di cose e persone a valere sul POR FSE 2014-2020 con un impegno economico di 300.000 euro.  Prende il via il Piano voucher per le imprese che punta a favorire la connettività a internet ultraveloce e la digitalizzazione del sistema produttivo su tutto il territorio nazionale.

Prende il via il Piano voucher per le imprese che punta a favorire la connettività a internet ultraveloce e la digitalizzazione del sistema produttivo su tutto il territorio nazionale. Il punto su un istituto nell’occhio del ciclone da parte degli Ordine degli Avvocati della Spezia.

Il punto su un istituto nell’occhio del ciclone da parte degli Ordine degli Avvocati della Spezia.